首页

首页轮盘游戏app下载 半导体并购热浪背后!估值博弈加重,互异化订价成各方共鸣

2025年A股半导体上市公司并购重组海潮迭起,并购案例数目同比种植超15%,重组主义愈加聚焦钞票整合、政策互助;与此同期,半导体并购行业失败率也有所抬升。

多位业内东说念主士向证券时报记者示意,尽管监管审核包容性种植,但面前半导体行业一二级阛阓估值不对突显,成为并购失败的紧要原因。面前,买卖两边围绕估值对价、功绩甘愿等中枢条件达成共鸣的难度增多。有业内东说念主士冷落,并购两边选定互异化并购、并购基金分段孵化等面容,裁汰半导体并购重组失败风险。

并购失败案例增多

“得胜并购本来便是个小概率事件。”一位恒久防御并购业务的电子行业上市公司高管向记者强调,资格2014年、2015年高估值高溢价、盲目跨界、功绩对赌虚高等并购乱象后,如今收并购两边齐很是严慎,何况半导体收购自己就充满风险。

自2024年9月“并购六条”出台以来,以半导体为代表的“硬科技”企业并购重组粗鲁迭起。据不十足统计,2025年上市公司钞票整合、政策互助主义收购增多,举座重组失败率同比下跌,并购阛阓趋于感性,关联词半导体行业内并购失败率跟着案例增多而抬升。既有千亿级市值的海光信息与中科晨曦的换股采纳合并案停止,也波及想瑞浦、芯原股份、帝奥微等细分赛说念龙头的收购尝试折戟。

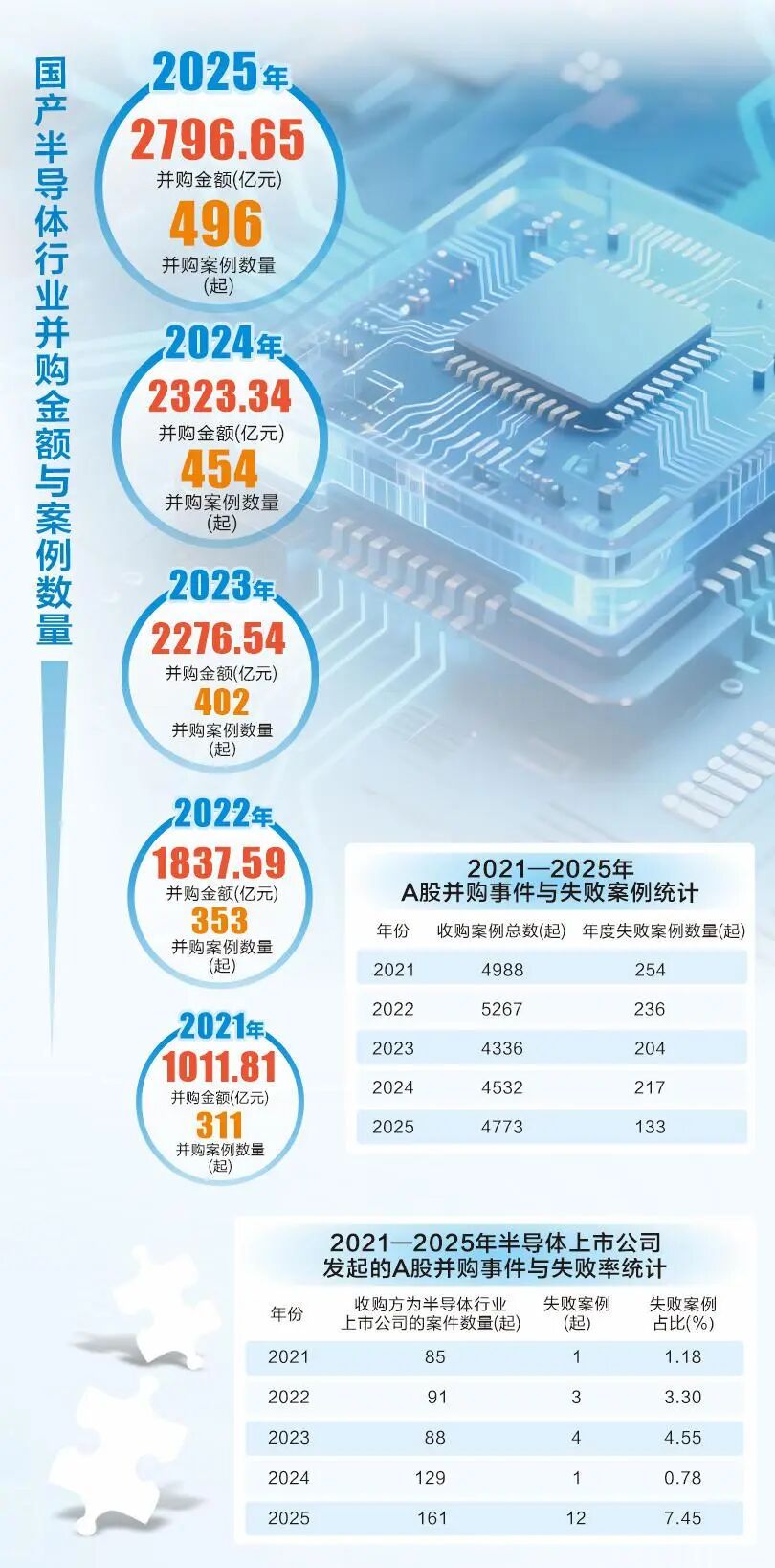

据不十足统计,2025年A股并购阛阓案例数目约4773起,总量同比种植约5%,举座重组失败案例数目同比下跌约两个百分点;波及半导体行业间的并购案例活跃度进一步种植,年内案例增至161起,同比种植近25%,失败案例达12起,数目均创近五年新高。比较之下,非半导体企业发起的“跨界”半导体收购步履数目同比减少。

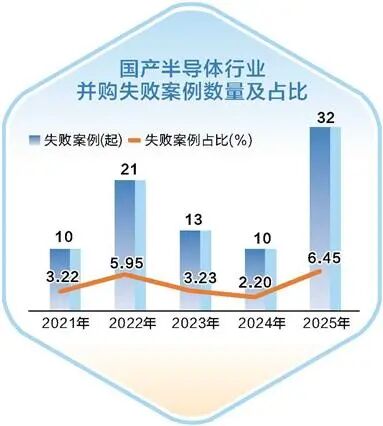

放眼扫数行业,国内半导体并购步履也出现了访佛情况。投中嘉川CVSource数据涌现,2025年中国半导体并购金额共计达到2796.65亿元,并购案例高达496起,失败案例32起,数目同比增长超2倍,均创历史新高。

有不雅点以为,2025年下半年半导体行业二级阛阓大幅波动,增多了收购难度。以Wind半导体精选指数为例,2025年板块累计上升约51%。在海光信息采纳合并中科晨曦案例中,中科晨曦蓝本就执有海光信息28%股份,嵌套执股疏浚阛阓波动增大估值难度。停止证据会上,两家公司高管归因齐提到二级阛阓股价的影响。

关于二级阛阓对收购成分影响,IO老本首创结伴东说念主赵占祥向记者示意,二级阛阓波动庸碌对并购影响相对有限,上市公司股价上升有可能会导致卖方预期种植,但并购案例互异化很高,需要一事一议。

另一方面,旧年下半年未盈利半导体企业上市通说念重启,为并购阛阓卖方增多选项,也为并购来回增多了概略情味。半导体行业并购停止案例中,不少方向有过上市霸术,以至自身就在IPO审核程度中。

德恒上海讼师事务所高档结伴东说念主、并购部防御东说念主杨敏向记者示意:“2025年港股瑕瑜常火热的,上交所科创板第五套尺度以及创业板的第三套尺度隔离在旧年6月重启与强化现实,饱读吹未盈利的企业上市,IPO预期升温布景下,卖方方向寻求并购的意愿就不再犀利,不搁置质量达方向半导体企业会采纳寂寞上市。”

估值博弈加重

透过上市公司对外清楚的重组停止原因来看,除了阛阓环境等客不雅成分外,基本绕不开“中枢条件未达成一致”,折射出面前半导体行业一二级阛阓估值博弈难度种植。

“2024年‘并购六条’出台后,国内半导体行业并购加快;但2025年行业估值不对日益突显,相等是卖方一级阛阓估值其时处于历史高位;比较之下,买方基于行业诊治期的信得过功绩进行订价,买卖两边价钱酿成精深落差,导致来回难以达成。”杨敏指出。

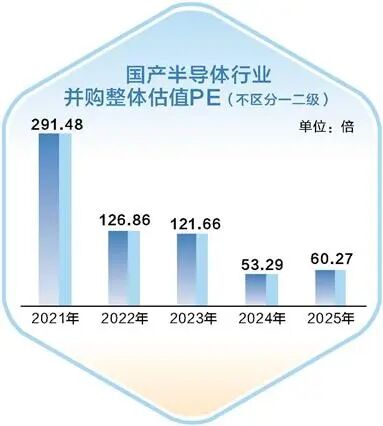

记者稳健到,面前半导体行业停止案例中,绝大巨额被收购方向外部投资东说念主衔尾在2021年前后入股。彼时在“缺芯加价”与国产化替代主题催化,真钱投注平台半导体行业方向以冲击上市为斟酌下估值飙升。投中嘉川CVSource数据涌现,2021年半导体行业举座平均市盈率估值高达291倍,伴跟着半导体行业景气度回落,半导体估值回调,2024年行业平均估值降到53倍。

进一步来看,不同业业周期下入股成本互异,为日后投资东说念主通过统一订价的并购退出“埋雷”。在*ST双成收购奥拉股份中,即便来回两边附庸归拢实质罢休东说念主,但在停止原因中,上市公司直陈难以挽救不同轮投资方利益,导致来回各方对来回对价等买卖条件未能达成一问候见而告终。2025年11月想瑞浦也霸术收购奥拉股份,以期实现模拟芯片鸿沟的“强强联合”,但这笔收购晓谕后速即叫停,称“实施首要钞票重组的条件尚未十足老到”。

“半导体是周期性很强的行业,2021至2022年资格了半导体行业上行周期,随后回落,面前并购两边齐特等愿趁行业回暖期实现整合。”赵占祥向记者示意。另一方面,阛阓口头、行业属性互异等成分会增多两边博弈难度。从已清楚的案例来看,面前A股半导体收购方向衔尾在老到制程,要是方向所在行业竞争加重,在股东和完成的并购来回中,一二阛阓方向估值“倒挂”欢娱就会频繁出现。

比如,2025年12月,A股半导体IP头部厂商芯原股份固然晓谕停止收购芯来科技,但对逐点半导体的收购正在股东,方向一齐股份对应的股权价值为9.5亿元;对比喻向公司曾于2023年计算登陆A股,其终末一轮的投后估值高达36亿元,本次收购估值大幅打折。

“即便同处于一排业,坎坷游的纵向并购难度庸碌比横向并购难度更大。”杨敏领导。

当作数字芯片假想厂商,国科微2025年6月霸术收购中芯国际旗下中芯集成电路(宁波)有限公司94.366%股权,加码模拟芯片制造板块。贵府涌现,2024年中芯宁波净利润亏空,轮盘app下载体量跳跃国科微总钞票一半;11月来回因关系事项无法在展望时刻内达成一致而告终。

另外,海光信息与中科晨曦分属于算力产业链坎坷游,即便盈利情状精良,但两边围绕英伟达H200对华供应等关键问题上,执有不同的观念。

赵占祥先容,半导体行业要严慎跨界收购、收购亏空方向,以及高溢价刊行股份面容收购,这些齐会增多失败风险。这些情况冷落使用现款收购,或者上市公司联合专科机构、所在政府建设并购基金,体外孵化方向,待改日盈利后再应时置入上市公司。

股东互异化订价

谈及面前A股并购阛阓存在的挑战,芯原股份董事长戴伟民冷落,针对不同融资轮次进行互异化订价,让后期干预的投资东说念主以本金或者“本金+利息”有斟酌退出,但早期投资东说念主和方向首创东说念主需要作念出得当的估值败北。

“半导体并购的估值举座逐步重回感性,以至有望回到钞票类估值面容。”赵占祥冷落,首创团队不错议论采纳拿股权,外部投资东说念主以“回购式”并购实现退出,至少保证回笼本金与一部分合理利益。

据记者不雅察,在一些半导体收购案例中,针对股东布景多元、成本诉求万般的方向公司,上市公司依然出手股东互异化并购,从估值订价、支付面容、股份锁定、功绩抵偿等多维度安排来回有斟酌。

概伦电子斥资19亿元收购锐成芯微股权案例中,上市公司就衔尾来回对方启动投资成本、是否承担功绩甘愿义务、锐成芯微举座估值等成分选定互异化订价。其中,锐成芯微中枢团队股份对价占比高于现款;财务投资者部分给与全现款对价,温情退出需求;产业投资者给与“现款+股份”组合对价,温情现款回流需求与产业互助需求。同期,配套安排互异化的股份锁依期,以及按来回对价比例分担抵偿职守,中枢团队与投资东说念主按各自获得的对价承担义务。

另外,在安凯微收购想澈科技、想瑞浦收购创芯微等案例中,针对财务投资东说念主与照拂团队等不同主体,来回有斟酌均作念了互异化估值和支付安排。

“濒临一二级阛阓估值互异,互异化并购是国际并购通行作念法”,杨敏指出,通过订价互异抵偿不同股东的权益义务互异,还原“风险与收益平等”的阛阓逻辑。同期,结共斟酌公司首创团队、早期投资东说念主、后期财务投资者等不同股东的执股成本、风险承担、退出诉求,设定互异化对价与支付面容,简略灵验处理传统的统一订价下的利益突破,推动来回达成。

政策层面也复旧半导体行业股东互异化并购。

据杨敏先容,监管审批转向“包容审慎”,既体当今对估值订价包容,也体当今评估设施多元化,饱读吹来回两边以阛阓法、收益法等多元化评估设施协商详情来回订价,而且关于方向企业不再要求盈利。自“并购六条”出台后,选定现款、股份、定向可转债以及互相组合的支付面容数目显赫种植,也便利股东互异化并购。

功绩对赌藏风险

“互异化并购模式买卖两边齐简略接纳,但落地中又会碰到多种万般的成分。”杨敏领导,在收购步履中存在“不成能三角”,即卖方高溢价的生机,买方可完了功绩甘愿的要求与高得胜率来回斟酌,尤其在行业下行诊治周期中,这三者很难同期温情。

“收购是高度个性化的操作。”业内东说念主士向记者示意,互异化收购在落地中,谐和股东利益便是一个很紧要的挑战。同期,方向功绩甘愿亦然关键博弈点,尤其是针对未盈利的半导体方向。

连年来,不少半导体行业内并购衔尾在模拟芯片鸿沟。据业内东说念主士先容,整合是模拟芯片行业的轨则,国产模拟芯片行业在2023、2024年资格了红海竞争,不少企业出现亏空,且寂寞上市难度增大,跟着2025年行业出现触底复苏,买卖两边有能源趁便推动并购,失败案例也层见错出。比如帝奥微停止收购荣湃半导体清楚的原因就包括来回两边“就来回有斟酌、来回价钱、功绩甘愿等中枢条件未能达成一问候见”。

“2025年不少收购案例便是方向企业与投资东说念主之间功绩对赌到期,又无力履行商定的股份回购义务,因此寻求上市公司并购。”杨敏先容,在行业下行周期中,方向企业包括照拂团队不大快活签署功绩对赌,关联词功绩甘愿常与估值面容密切挂钩。

字据2025年5月调动的《上市公司首要钞票重组照拂办法》明确,在选定收益法等基于改日收益预期的设施进行评估时,应当就利润预测数互异情况达奏凯绩抵偿或分期支付的安排;给与钞票基础法等其他设施进行评估时,监管无该强制要求。

杨敏示意,监管机构并未建造统一的强制性功绩甘愿和抵偿机制,而是选定了生动和阛阓化的“分类监管”策略,因此,来回两边是否诞生功绩甘愿,主要取决于评估设施和来回两边的自主协商。但来回所会高频问询无功绩甘愿的来回,要求上市公司充分论证来回的合感性;监管还高度矜恤上市公司是否具备对方向钞票的整称身手,上市公司需要证据其在时代、东说念主才和阛阓等方面的照拂身手,不然来回可能因无法温情监管要求而停止。

有不雅点以为,方向企业功绩甘愿的关系轨则还有待进一步完善。杨敏指出,表面上,上市公司完成方向钞票收购后,罢休权依然完成调理,后续上市公司应该是方向公司筹谋主要职守方,关联词A股老本阛阓议论投资者保护等成分,诞生了功绩甘愿对赌等要求,这会留传“权责”调理不一致的问题;在现实中,有的方向公司为了完成对赌功绩而不吝作秀。参考国际收购案例,关于功绩甘愿并莫得强制性轨则。因此,杨敏冷落,方向企业履行功绩甘愿应该以方向企业股权价值为上限。

戴伟民在前述冷落中也指出轮盘游戏app下载,针对较高收购估值,设定合理的对赌及相应的抵偿安排;并字据功绩斟酌完成情况,分期支付收购的股份或价款。

太阳城娱乐游戏(SunGame)官网 备案号:

备案号: