首页

首页轮盘app 全国秀“A+H”遇考: 被监管问询, 利润下落拖后腿

文|小方

起原|博望财经

流量还在翻腾,品牌投放却不像前些年那样掀开大合。赛谈仍在扩容,也曾的红东谈主营销红利,如今正濒临后果与界限的双重测验。偏巧就在这个当口,全国秀数字科技(集团)股份有限公司(简称:“全国秀”)递交招股书,准备在港股上市。

关联词,走到港股门前,冲刺A+H上市的全国秀,最先面对的,却是一份备案补充材料条目,即不时所说的“被点名”。2026年3月2日,中国证券监督料理委员会官网发文《境外刊行上市备案补充材料条目公示(2026年2月9日—2026年3月2日)》,其中,全国秀出当今该期补充材料条目公示中。

01

两个商场,全国秀需拿出更透明、可预期的规定依据

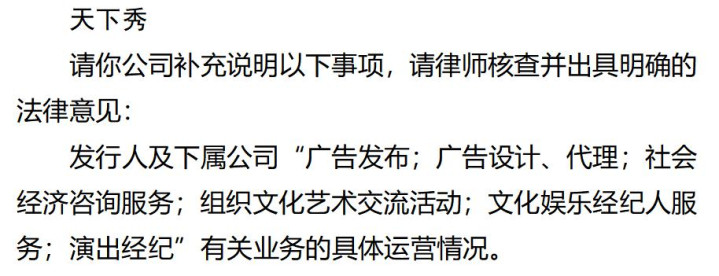

{jz:field.toptypename/}证监会在条目公示中条目,全国秀需要补充讲明并请讼师核查并出具明确的法律想法:“刊行东谈主及下属公司“告鹤发布;告白遐想、代理;社会经济揣摸管事;组织文化艺术换取行动;文化文娱牙东谈主管事;上演经纪”关连业务的具体运营情况。”单从公示看,这胜仗关系到全国秀公司营业范围里身份界定的问题。对一家以红东谈主营销平台自居、又在此刻递交港股请求的公司而言,这一问不可不答。

原因并不复杂,若只在A股存续筹办,商场对一家公司“平台”“管事商”“代理商”“经纪管事提供者”之间的界限,关爱要点有所不同;一朝再去港股,双重上市带来的规定密度就会权贵呈现。企业双重上市,需要合规用好两个商场、两种资源,提供更透明、更可预期的规定依据。换个角度看,A+H的门依旧开着,但进门圭臬也更明了。

全国秀脚下遭受的,恰是这么一个关隘。其招股书引述弗若斯特沙利文的贵寓称,按2024年收入计,咱们以26.1%的商场份额位列中国红东谈主营销贬责决策平台行业首位,并已联结五年保管行业最大商场份额。按2024年收入计,咱们亦以16.5%的商场份额位列行家红东谈主营销贬责决策平台行业首位。单看行业地位,全国秀也曾台前选手。关联词,证监会在补充条目中并未最初关爱份额等商场排名数据,最初问到的是些许业务具体运营情况,这可能已不单是“首位”两个字所能回答的。

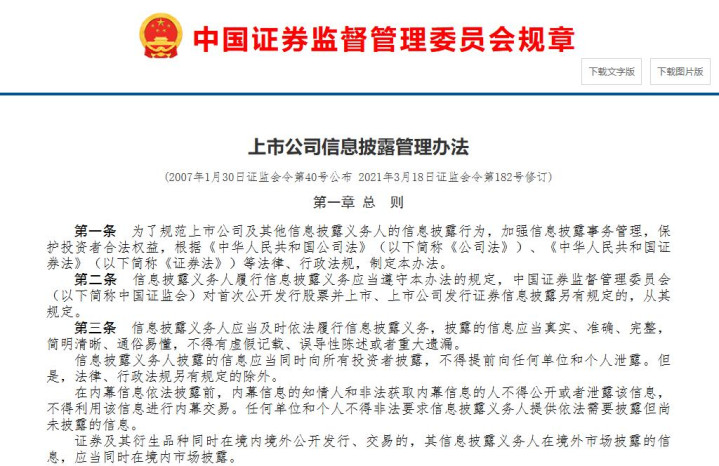

值得关爱的是,证监会《上市公司信息败露料理方针(2007年1月30日证监会令第40号公布 2021年3月18日证监会令第182号改进)》指出,“证券过火繁衍品种同期在境内境外公设备行、往返的,其信息败露义务东谈主在境外商场败露的信息,应当同期在境内商场败露。”

由此来看,若全国秀完成A+H,境外商场败露的内容需同步在境内商场败露,业务称谓、筹办内容与败露内容的一致性会更受关爱。对全国秀而言,此次补充材料条目不单关系一次回话,也关系两地败露的一致性。

换言之,全国秀被“点名”,或难以只是当作冲刺港股程度中的一个小辗转。从公示内容看,证监会并未含糊其赴港请求阅历,但在推经过度中,全国秀需要先补王人关连业务的具体运营情况、讼师核查想法,以及业务称谓与本色开展情形之间的对应关系。仅靠“商场份额首位”这一项数据,无法替代这些败露条目。A+H若要加速程度、顺流通关,第一步并不是再讲一个更大的增长愿景,而是先将本人筹办界限讲得裕如裸露和合适规定。

02

冲刺A+H,不单是多一个上市地,还看企业底色

若只将全国秀赴港作为多一个老本商场融资,可能会低估这一步的推行意味。企业照章参加两个商场,但这并不虞味着企业唯有合规就能得回全面复旧,商场仍会麇集筹办数据、败露信息和募资用途等进行空洞判断。对全国秀而言,递交H股请求,更接近于在A股除外增多一个潜在融资平台,增多公司夙昔发展的念念象空间。

这块空间,全国秀在招股书中也指出其有明确议论。其筹划通过这么几项业务策略,进一步增强作为红东谈主营销贬责决策平台及生态立异提供商的地位:透过行家化及腹地化布局增强国际业务智商;鼓舞时间立异及AI和会;强化红东谈主经济生态链协同效应及多元化拓展;寻求计谋投资、收购及配联合伴关系以运转可执续增长。

这少量,全国秀也在其2025年半年度阐发中称,面对互联网更新迭代带来的契机,其将不竭推动业务行家化计谋,稳固集团上风的行业地位,并束缚发掘 AI、MR、VR、区块链等数字时间的产业欺骗,援救管事智商,进一步探索新的生意步地和增长点。

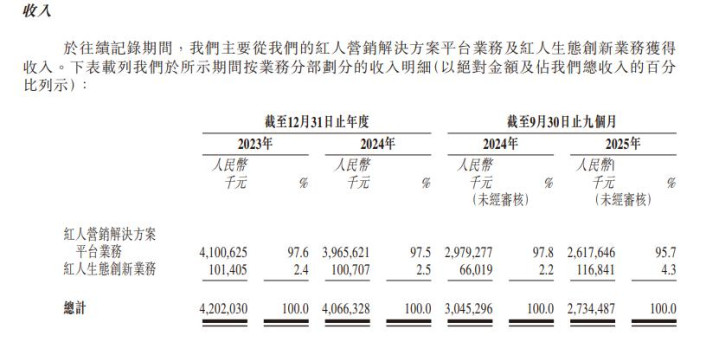

而其招股书数据娇傲,铁心2025年9月30日,轮盘app全国秀的红东谈主营销贬责决策平台业务收入占比为95.7%,红东谈主生态立异业务收入占比为4.3%。

据其招股书,公司铁心2025年9月30日的告白主客户数目为222644家,MCN注册数目为20155家,红东谈主注册数目为3586248个。由此来看,相较于2023、2024年,其上述缱绻领域仍在扩大,平台领域仍在延长。

不外,客户与注册领域增长,尚未同步体当今利润增长上。领域和收益之间能否变成正向轮回,这使得全国秀是否需要新的老本空间来复旧新业务、国外拓展和研发,成为一个要津变量。对全国秀而言,A+H大要并非无关紧要。若主业仍在高增长、利润也保执稳步增长,港股更像精摹细琢。而A+H能否为其夙昔数年争取腾挪地带,老本商场是否快意给出新空间,全国秀能否得回更多的发展契机,仍濒临测验。

03

商场份额26.1%除外,2025前三季度归母净利润同比降45.49%

全国秀脚下的反差,体当今招股书和财报数据中,商场份额高企,利润却相对偏薄。其招股书称,按2024年收入计,公司在中国红东谈主营销贬责决策平台行业的商场份额为26.1%,行家为16.5%,并已联结5年位居中国商场首位。若只看排名,全国秀也曾头部。不外,回到其A股2025年半年报与三季报,情况则有所不同。

全国秀2025年半年度阐发娇傲,其营业收入为18.44亿元,同比下降8.01%,归母净利润为0.36亿元,同比下降19.28%。

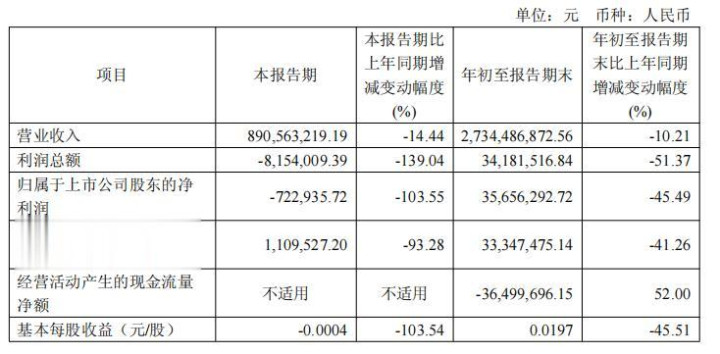

全国秀2025年第三季度阐发娇傲,2025年前三季度,营业收入为27.34亿元,同比下降10.21%,归母净利润仍为0.36亿元,同比下降45.49%。由此,再麇集全国秀2025年半年度阐发数据来看,其行业第一的位置,未在利润层面得到同等体现。

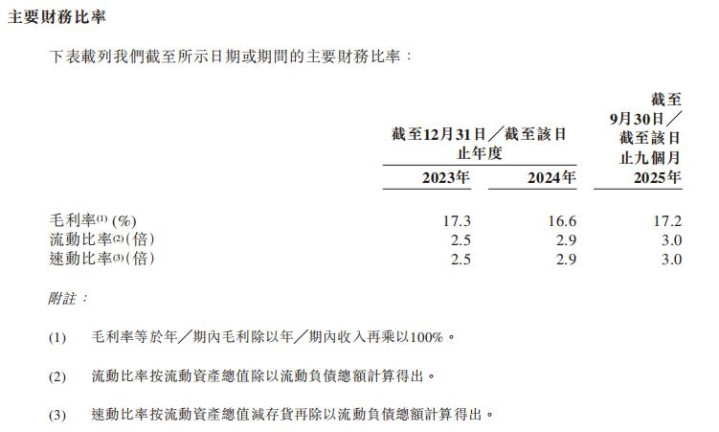

若从毛利率发扬来看,全国秀的基本面并未出现剧烈波动。其招股书列出的毛利率数据娇傲,2023年为17.3%,2024年为16.6%,2025年前三季度为17.2%。但数据娇傲,毛利率也未出现能够权贵改善盈利景况的大幅跃升。

26.1%的商场份额,在全国秀冲刺A+H之际或有双重意味。它既是全国秀护城河的体现,讲来日下秀仍处于行业上风地位;同期也组成一种反差,即份额进步并不虞味着收益同步增长。若份额上风未能回荡为利润发扬,那么行业第一的份额带来的不单是市阵势位,也可能意味着更高的功绩期待。

全国秀此刻冲刺A+H,既有主动谋变的一面,也带着主业承压的推行。平台底盘仍在,客户、MCN、红东谈主领域仍在,行业仍在发展。不外,利润下行、监管审核趋严,老本不会将商场份额“首位”与营收、利润数据分辩考量。而全国秀能否将份额上风回荡为利润增长,能否让AI等计谋筹划变为实打实的增长数字,是其濒临的推行测验。其中,全国秀所处的商场环境变化、红东谈主生态的变化、与红东谈主经济关连的策略,亦然其要面对的发展变量。

全国秀脚下不缺名气,也不缺平台领域,而是怎么能在两个商场同期收尾增长的笃定性。这种笃定性若能树立,全国秀的A+H双重上市有望成为其进一步延长发展的新最先;而若后续财报数据娇傲未能告捷扭转局面,两个商场大要也将周折对其增长久景的判断。对全国秀而言,被监管“点名”只是开场,后头的测验才是更大的一步,即,全国秀怎么让公开商场征服,其平台领域与立异计谋具备增漫空间,只是需要用时候和利润增长来赐与解说。

备案号:

备案号: